Si te gusta el artículo difúndelo por favor: ¡Compartir es ganar!

Lo prometido es deuda. Iniciamos hoy la difusión de un sistema sobre el futuro del Ibex en base diaria, del que iremos publicando sus señales a diario y sus resultados semanalmente.

El sistema está en su fase final de desarrollo pero no está todavía totalmente listo para operar con dinero real por lo que no recomendamos a nadie que siga sus señales. La etapa de seguimiento en tiempo real, muy importante, la iniciamos hoy públicamente, por lo que pudiera ser que al final el sistema sufriera algún cambio en su versión final o incluso que no sirviera tal y como está, aunque consideramos esta posibilidad muy improbable. Cuando esté listo para operar lo subiremos a la plataforma de tradingmotion y todo el mundo tendrá acceso a él desde ella.

El objetivo de este lanzamiento es triple. Por un lado difundir el trading algorítmico como la mejor forma de hacer trading, desgraciadamente todavía poco introducida en España. Para mi es la mejor que hay, los sistemas son mi pasión, no sabéis lo que disfruto durante horas y horas delante de un chart y un código, analizando sus datos, buscándole los tres pies al gato… Desgraciadamente la vida me había apartado algún tiempo de ellos, pero ahora he vuelto a ellos con más fuerza que nunca. El segundo objetivo es servir de referencia para quien lo desee de cual es el lado más favorable para operar según este sistema, y el último promocionarnos como desarrolladores ya que pronto lanzaremos diversos sistemas para su alquiler.

Imagino que muchos sabréis que SERSAN SISTEMAS tiene una larga historia en la gestión alternativa en España, tuvo un Club de Inversión y una SICAV hace algunos años (www.sersansistemas.com) pero también imagino que otros muchos no sabréis quienes somos. Ciertamente de eso hace ya algún tiempo y además en esa época las redes sociales tan solo empezaban a despuntar. Esperamos que con iniciativas de este tipo aquellos que no nos conozcan lo hagan. Y es que este es nuestro primer sistema público, pero privados tenemos muchos y desde hace muchos años 😉

Vamos a llamar al sistema SERSAN IBEX 01, originales que somos. El sistema puede estar largo, corto o cerrado y no tiene aplicado Money Management, solo daremos las señales con 1 solo contrato. Es más bien un seguidor de tendencia pero no puro por que no deja correr los beneficios, lo que hace que en momentos de fuerte tendencia pueda estar fuera de mercado. Entra largo o corto a favor de tendencia pero solo cuando la sobrecompra o sobreventa se ha regularizado. Es decir entra en rebote o tras un breve lateral con orden a mercado, pero no en ruptura. El sistema tiene un stop de protección siempre en la barra siguiente a la entrada, que depende del precio de entrada y de la volatilidad, y objetivo de salida por tiempo.

El backtesting está hecho con datos del futuro ajustados desde julio de 2003. Hemos utilizado diversas herramientas para ello, pero la principal ha sido TRADESTATION, que como sabéis es la referencia mundial en el trading algorítmico. En su desarrollo se ha contemplado una penalización de 80€ por trade entre comisiones y slippage, 40€ entrada y otros 40€ por salida. Este es siempre el principal hándicap del IBEX, que por otro lado es un excelente futuro, su poco volumen y elevada horquilla hace que “sea muy caro” operar en él. Ni en el Club ni en la SICAV tuvimos ni un solo sistema operando en el IBEX por este motivo.

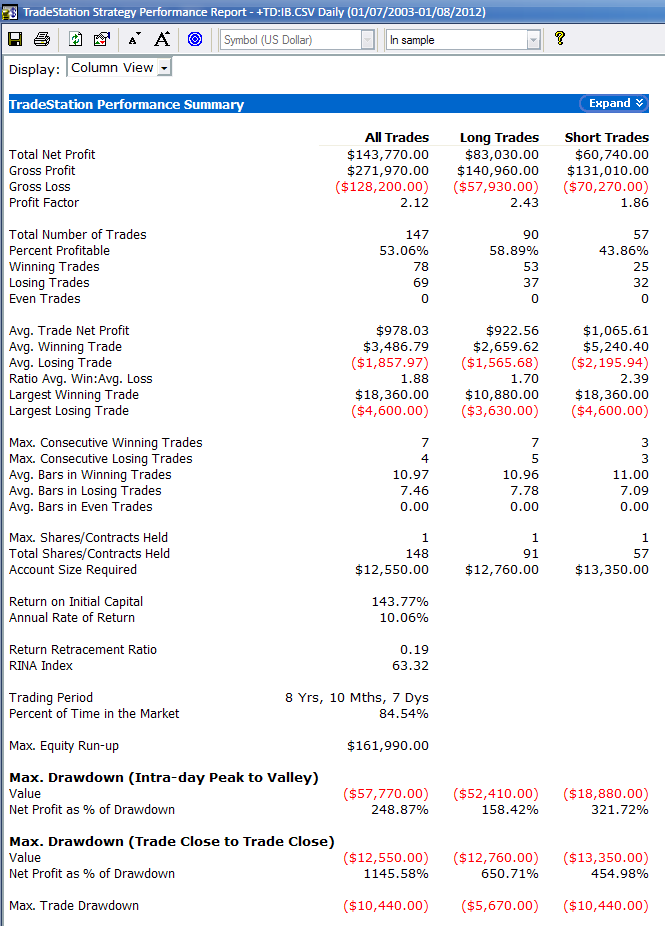

Estos son sus datos de performance in-sample con los parámetros actuales, con operaciones desde el 17-oct-2003 hasta el 30-nov-2009:

Estos son sus datos de performance out-sample con los parámetros actuales, con operaciones desde el 30-nov-2009 hasta el 27-jul-2012:

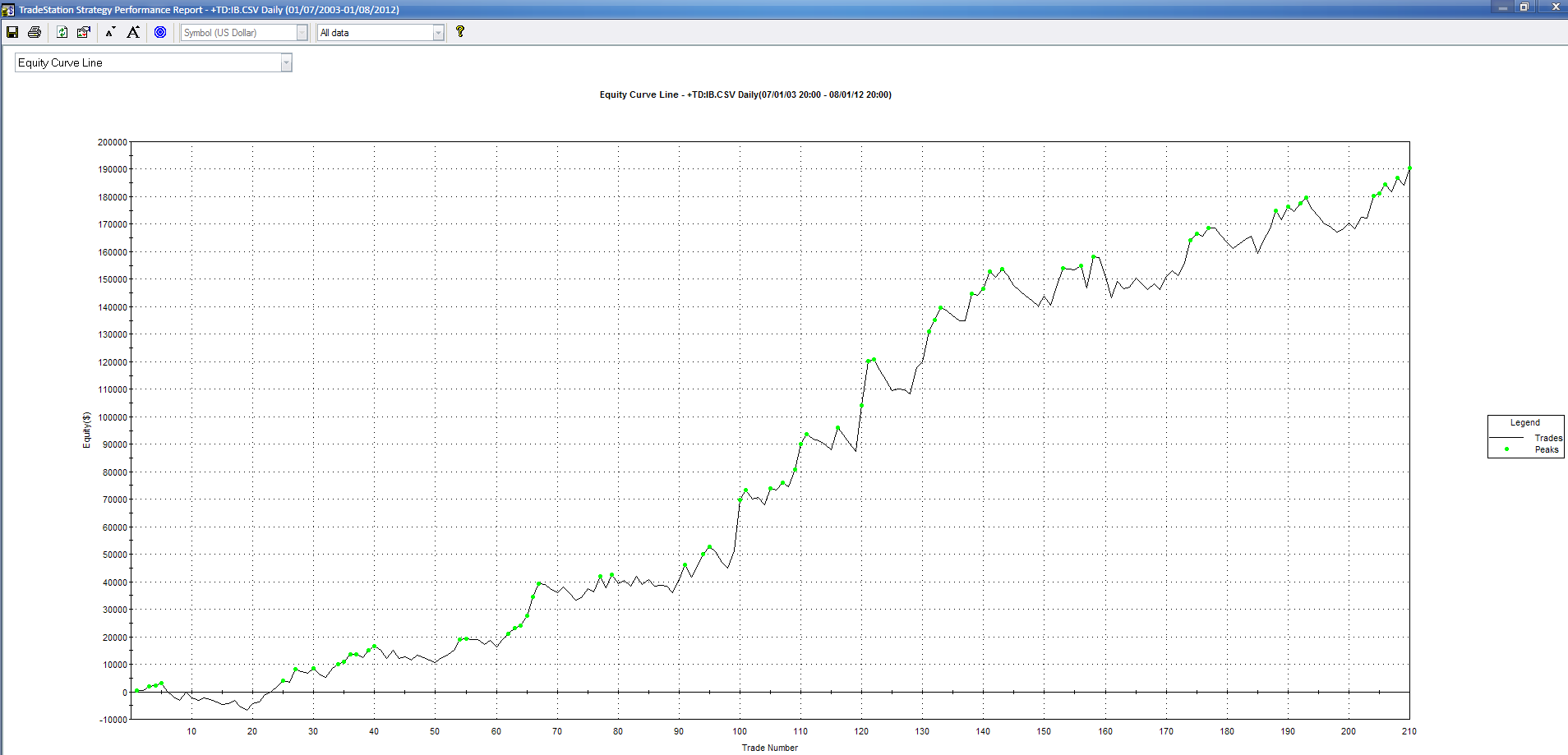

Y este es su Equity Curve Total:

Es un sistema muy robusto y sencillo, que aparentemente tiene mucho por mejorar en cuanto a sus órdenes de salida (por no hablar de la potencial mejora del Money Management) pero que así debe funcionar bastante bien como habéis visto en los datos out-sample. Dicho de otra forma, este sistema se ha diseñado pensado en publicar sus señales de esta forma, es un buen sistema pero no esperamos que sea nuestro mejor sistema. Esos los reservamos bajo subscripción, lógicamente. Dicho esto, una cosa es el planteamiento y otra la realidad, eso lo veremos dentro de unos meses 😉 Hay que tener en cuenta que los sistemas en base diaria requieren de muy pocos parámetros y reglas, ya que la muestra, tanto de barras como de trades, siempre es inferior que con un sistema intradiario, y esto es un hándicap/condicionante que los desarrolladores debemos contemplar. Así, si la sencillez suele ser una virtud en cualquier sistema, si éste es de base diaria es más bien una necesidad.

Daremos las señales en nuestro twitter cada día con el hashtag #sersansis y publicaremos un artículo semanal por lo menos en nuestro blog comentando la semana y los resultados.

En breve lanzaremos la versión para el futuro del S&P 500 con este mismo formato. Esperamos poco a poco ir lanzando múltiples sistemas para todos los perfiles que podrán ser subscritos desde tradingmotion. Os mantendremos informados por supuesto.

Es todo, si nos hemos dejado algo recordar nuestro email para cualquier consulta que queráis hacernos: [email protected] o nuestro twitter, @sersansistemas.

Si te ha gustado este artículo no olvides difundirlo por favor: ¡Compartir es ganar!

Síguenos en twitter @sersansistemas

Nuestro blog: www.sistemasdetrading.info

Nuestra web: www.sersansistemas.com

De entrada, 147 operaciones en 9 años, no es ni de lejos estadísticamente representativo. suerte

Disculpa la tardanza pero se me había extraviado entre el spam.

Veo que no has leído el articulo, porque no son 147 en 9 años, son 147 en 6 años en muestra insample, más 63 en casi 3 años en muestra outofsample… no es lo mismo 😉 Luego tenemos datos de 94 al 2003, out o sample también lógicamente, y mantiene parámetros razonables, aunque con un DD importante. Si te interesa encontrarás el Equity desde el 94 en nuestro twitter, lo publiqué hace unos días.

Por otro lado, es claro que ese es el problema de los sistemas diarios, hay que tener mucha experiencia para trabajar con ellos y ser extremadamente cuidadoso con la robustez. Solo te puedo decir que para nosotros es robusto y por eso lo publicamos. La semana que viene publicaré un artículo hablando un poco de esto.

Suerte para ti también.

Saludos

Hola Sergi,

Muy interesante esta nueva etapa tuya. Te seguiremos atentamente, y esperamos que sea exitosa.

Tan sólo una pregunta: cuando lo llamas sistema `público` ,significa que publicareis el código?

Un saludo,

Pablo

Hola Pablo:

Disculpa la tardanza pero se me había extraviado entre el spam.

Publico me refería a que daremos las señales en abierto, quizá no es correcto el término. Posteriormente publicaremos sistemas en tradingmotion para su alquiler.

Un saludo