Si te gusta el artículo difúndelo por favor: ¡Compartir es ganar!

SERSAN-ARTEMISA-IBEX-01-ROB (L/S) cerró cortos en la apertura del miércoles 10 de abril. Realmente esta salida sí que ha sido en un momento óptimo ya que nos evitamos la fuerte subida del miércoles. Ahora el sistema tiene stop de cortos puesto no demasiado alejado, por debajo del lateral formado entre el jueves y el viernes, y si el mercado corrige un poco ni que sea en tiempo, colocará stop para abrir largos por encima de este mismo lateral. Digamos que el sistema está en equilibrio, tan cerca de ir largo como corto, señal inequívoca de que la tendencia no es clara ni en un sentido ni en otro. Recordar que el sistema no entra nunca en rupturas si no tras una consolidación de precios, eso sí, a favor de la tendencia principal, confusa ahora mismo.

Tener presente que las señales de twitter las damos sobre el futuro continuo con los rolos AJUSTADOS y que la finalidad de estas señales es únicamente didáctica y promocional. Con esta finalidad creemos que es mejor dar las señales en gráficos ajustados, ya que sin duda es la mejor forma de hacer los Back-Testings con sistemas, y por eso las plataformas líderes como TradeStation ajustan por defecto los gráficos continuos de futuros. Lamentablemente las plataformas españolas como VisualChart aún no ajusta los futuros (en cambio sí lo hace con las acciones)

El sistema aplicado sobre el futuro del IBEX AJUSTADO gana +40€ desde que empezamos a publicar las señales a principios de agosto de 2012 hasta el cierre del viernes 12/abr/2013. El sistema sigue en Draw-Down, que se inició a mediados de septiembre de 2012, pero no está haciendo nada que no haya hecho antes en términos de DD, ni en precio ni en tiempo. Con datos desde julio de 2003 (sólo tenemos datos AJUSTADOS desde esa fecha), incluyendo datos In-Sample y Out-of-Sample (desde mediados de 2007 todo es OOS) el peor DD de esta versión alcanza los -30.060€. El Draw-Down actual alcanza los -11.110€ tras alcanzar un máximo de -15.850€ el 10-dic-2012. Respecto al Draw-Down de trades cerrados, el DD máximo es de -19.490€ y el actual alcanza los -9.570€ tras alcanzar un máximo de -12.920€ el 25 de marzo de 2013.

Por cierto, quizá os extrañe que os hable siempre de dos Draw-Down:

- El DD máximo alcanzado durante la vida de los trades que suele ser bastante peor y más realista.

- El DD máximo alcanzado computando solo los trades cerrados.

TradeStation nos facilita los dos DD, pero hay otras plataformas como por ejemplo VisualChart que solo nos ofrece el de trades cerrados que suele ser mucho más benévolo. En este caso la diferencia es de -30.060€ a -19.490€ .Como veis a veces las diferencias entre uno y otro son notables, y hay que tenerlo en cuenta a la hora de evaluar nuestros sistemas.

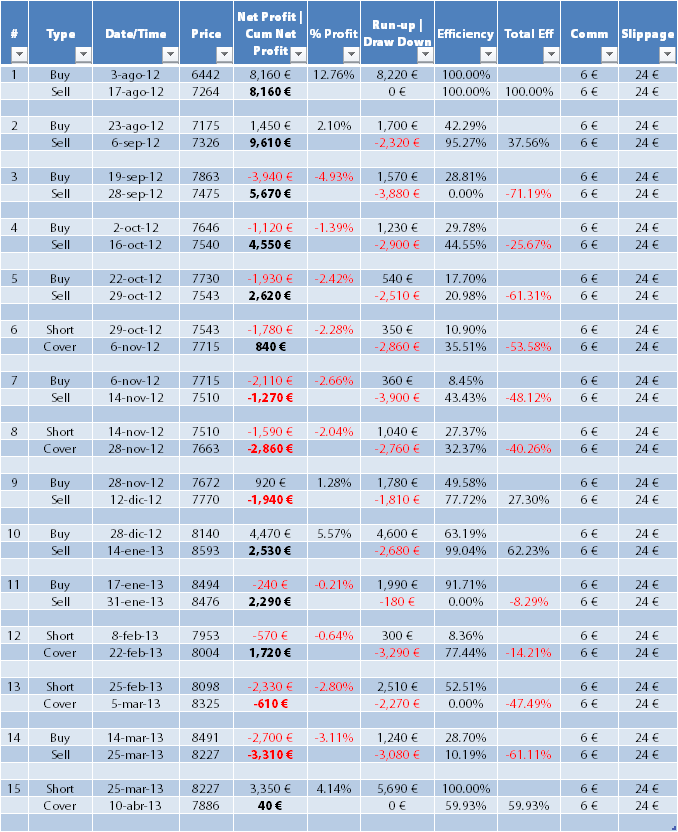

Este es el histórico de operaciones sobre el futuro del IBEX AJUSTADO desde que publicamos las señales en twitter:

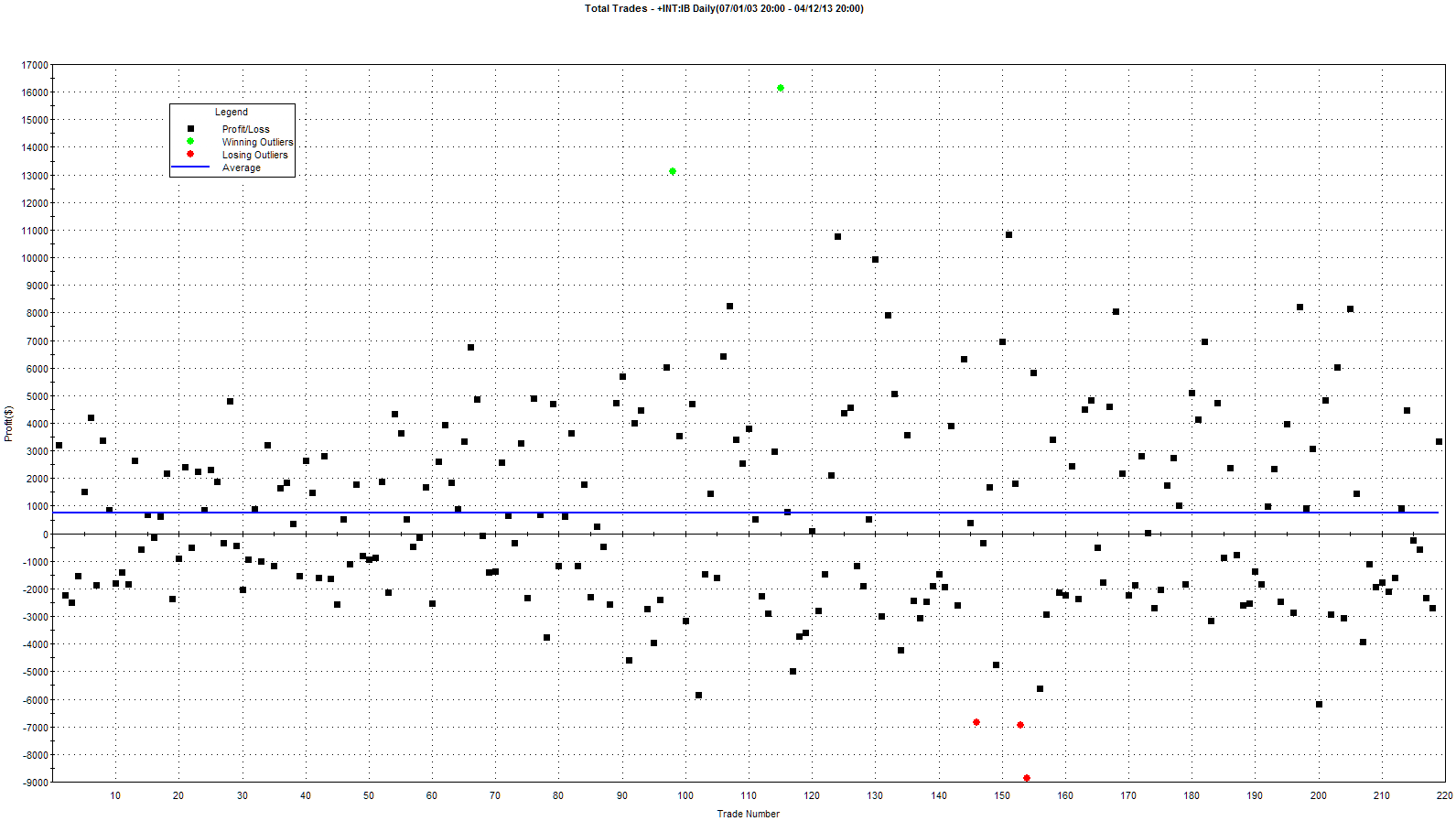

Esta semana os muestro el chart que recoge la nube de trades de ARTEMISA-01 en el futuro del IBEX AJUSTADO desde 2003, extraído de nuestra plataforma de referencia, TradeStation:

Fijaros en los trades de color verde y rojo que son los outliers, que son los trades que ganan o pierden más de 3 desviaciones standard sobre la ganancia media por trade.

Los 3 outliers negativos se concentran en el periodo marzo-mayo de 2010. Poco antes se había puesto en jaque la tendencia alcista o rebote que se había iniciado en 2009. La tendencia bajista trató de reactivarse en el IBEX a finales de enero de 2010 aproximadamente al quebrar su secuencia de mínimos y máximos crecientes en el chart diario y semanal. En febrero marcó un suelo relevante e inició un rebote en marzo que es donde tuvimos el primer outlier al cogernos cortos. Fue un momento de mercado complicado porque parecía que la tendencia bajista volvía pero en cambio el rebote al alza fue importante y duradero, para al final volver a caer a finales de abril. El mercado cayó, la volatilidad se disparó y ahí vinieron unos trades muy buenos en el lado corto. Se inició un rebote tremendo en junio de 2010 para acto seguido hacer los otros dos outliers, un largo y un corto. Estos trades suelen darse en momentos de elevada volatilidad y confusión. Momentos en que puede ganarse mucho dinero pero también perderlo. Este periodo malo para el sistema, que ejemplifican estos 3 outliers, suposo un lateral en la Equity de cierto tiempo y de hecho en septiembre de 2010 se marcaba el peor DD del sistema tras haber hecho máximos en junio de 2010 y volverlos a hacer en diciembre en trades cerrados y en febrero sin tener en cuenta solo los cierres. Un DD profundo pero corto. Usualmente es así, los DD o bien son profundos pero cortos y rápidos, o no demasiado profundos pero largos en el tiempo.

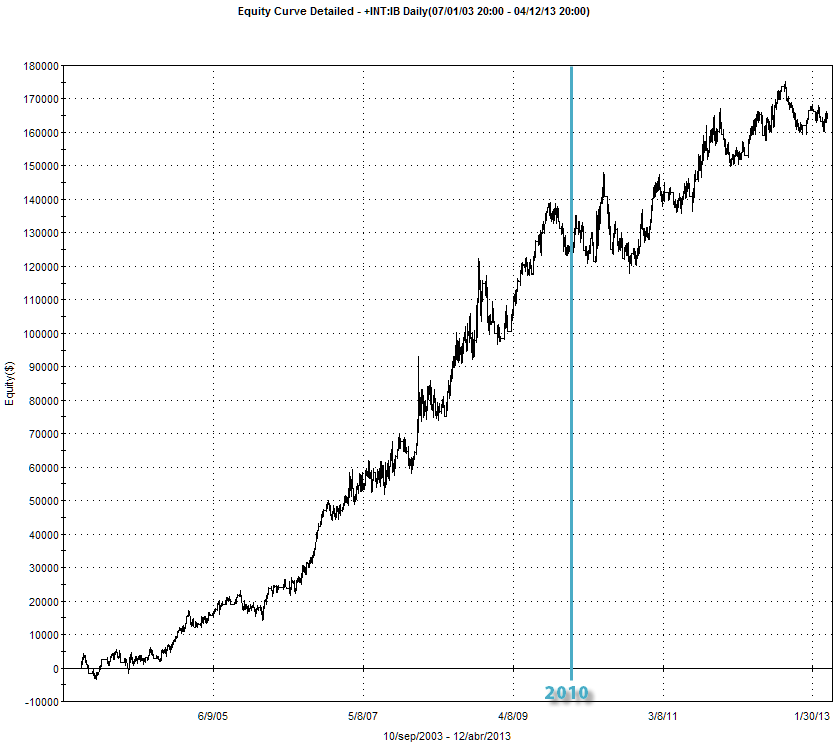

Esta es la Equity desde 2003 detallada, es decir, teniendo en cuenta toda la vida de los trades, no solo los cierres:

Ya sabéis que tenemos dos sistemas de la familia ARTEMISA sobre el IBEX, el ARTEMISA-01 y el 02. SERSAN-ARTEMISA-IBEX-01, que es el que publicamos en twitter, es el más agresivo de los dos y gana bastante más que el 02 en los Back-Testings pero asume más riesgo. ARTEMISA-02 es algo más conservador y gana menos, pero tiene un DD menor que el ARTEMISA-01 y sus stops suelen estar bastante más ajustados. Aquí podéis leer un poco más sobre las diferencias entre los sistemas ARTEMISA http://sersansistemas.com/sistemas/familia-artemisa/

Recordar también que publicamos dos versiones de todos nuestros sistemas, la ROBUSTA (que es la que recomendamos para operar) y la BRUTA. Para saber más sobre nuestra metodología y porque tenemos dos versiones de cada sistema, ROBUSTA y BRUTA, visita por favor http://www.sersansistemas.com/sistemas/

El DD que todavía mantiene el sistema sigue siendo una buena oportunidad para activarlo ya que sigue mejorando la ecuación rentabilidad/capital_necesario/riesgo. Cuando uno activa un sistema es importante disponer de capital para cubrir por lo menos el máximo Draw-Down esperado. Dado que el sistema está ahora en Draw-Down, ahora se requiere menos capital para cubrir ese posible Draw-Down máximo. Así que aquellos que estáis pensando en alquilarlo objetivamente ahora es un buen momento para hacerlo.

El sistema se puede alquilar y conectarlo directamente al mercado para que opere de forma totalmente automática por solo 85€ al mes. Si queréis contratar el sistema poneros en contacto con nosotros y os ayudaremos en el procedimiento, es realmente muy sencillo. Al final del post y en nuestra web tenéis nuestros datos de contacto.

Si te ha gustado este artículo no olvides difundirlo por favor: ¡Compartir es ganar!

Sergi Sánchez

Síguenos en twitter: @sersansistemas

Nuestro blog: www.sistemasdetrading.info

Nuestra web: www.sersansistemas.com

Nuestro email: [email protected]