Si te gusta el artículo difúndelo por favor: ¡Compartir es ganar!

Este viernes 07 de septiembre hemos lanzado la 25ª señal pública de SERSAN-IBEX-01, el sistema está cerrado.

Fijaros que el sistema no ha entrado largo en este último rally. Como os dije en el artículo de presentación no es un seguidor de tendencia puro, que no puede (o mejor dicho no debe) perderse los pocos momentos en que el mercado se mueve en tendencia clara. Podemos clasificarlo como un seguidor de tendencia, pero no deja correr los beneficios ya que tiene cierre por tiempo. Opera a favor de la tendencia del mercado, pero solo cuando considera que el mercado no está sobre-reaccionado, es decir, cuando cree que la sobrecompra no es excesiva para entrar largo o viceversa. Por tanto, si el mercado se mantiene sobrecomprado y sigue subiendo, el sistema no entrará y se perderá la subida. No existe el mundo perfecto, todo es cuestión de ecuación rentabilidad/riesgo. De esta forma controla mejor el riesgo y ese debe ser siempre el objetivo principal.

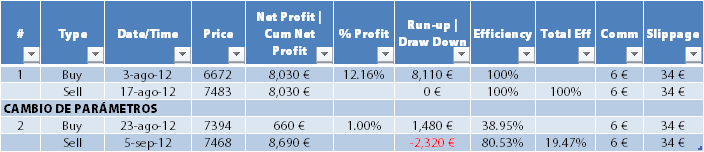

Este es el histórico de operaciones desde el inicio de su publicación a cierre del viernes 07/sep:

Recuerdo que todavía no recomendamos a nadie seguir las señales de este sistema en real, ya que no damos todavía el sistema por “acabado”. Por supuesto que si lo hemos publicado es que tiene toda nuestra garantía, pero todavía está en la última fase de desarrollo. Como sabéis estamos intentando mejorar la estrategia de salida ya que no termina de convencernos así, a pesar de sus buenos resultados especialmente en robustez. De hecho, os puedo anunciar ya que prácticamente seguro que la mejora entrará en real. Las pruebas que hemos hecho tanto en IBEX como en S&P500 parecen confirmar que el sistema mejora un poco y dado que nos gusta mucho más la nueva versión es muy probable que al final entre en “juego”.

Os cuento un poco el proceso de mejora de este sistema porque creemos que tiene un importante componente didáctico. El principal cambio del sistema es que el stop ahora estará anclado. Actualmente el sistema podía cerrar por 3 señales. Porque actuaba una señal de entrada en sentido contrario, porque alcanzaba el tiempo máximo para estar abierto o porque saltaba el stop loss. Este stop se calculaba en la barra de entrada y ya no se modificaba más, y este es el principal cambio que hemos llevado a cabo. Ciertamente así funcionaba bien y el stop no actuaba mucho, la mayoría de veces el sistema cerraba por tiempo o porque entraba una señal en sentido contrario. No obstante, los gráficos de MAE y MFE parecían confirmar que un trailing debería funcionar, habían “demasiados” trades en beneficio que le devolvían al mercado gran parte o la totalidad de este beneficio. Por eso no nos terminaba de gustar la salida a pesar de que las cifras demostraban que funcionaba bien así y nos hemos planteado la mejora. El problema es que incorporar un trailing clásico implicaba incorporar por lo menos una variable que fijara el porcentaje a partir de donde actúa el trailing y eso nos lo habíamos auto-prohibido. La solución intermedia que hemos adaptado es ir actualizando el stop inicial barra a barra si éste mejora, lo que no deja de ser una especie de trailing ya que se va pegando al precio si éste sube para proteger los beneficios conseguidos, que es la principal mejora.

Como os decía antes, las pruebas parecen mostrar que funciona y ya estamos en el proceso de fijar parámetros. Además, como sabéis es obligado en la actualidad anular la posibilidad de abrir cortos para poder comercializar cualquier sistema… cosas de nuestro regulador. En cuando el nuevo código esté acabado, primero para IBEX y para S&P 500, daremos este sistema por acabado y lo lanzaremos al mercado para su alquiler, ya os contaremos un poco los cambios y novedades. Luego vendrán el ORO, DAX y otros.

Por supuesto que publicaremos otros sistemas, también intradiarios, DAX, EUROFX… estos serán nuestros próximos lanzamientos intradía. Sin prisa pero sin pausa, solo lanzaremos al ruedo los sistemas que hayan pasado todas nuestras pruebas de robustez, que os aseguro son extremadamente exigentes. (http://sistemasdetrading.info/la-optimizacion-la-robustez-y-la-eleccion-de-parametros/)

Si te ha gustado este artículo no olvides difundirlo por favor: ¡Compartir es ganar!

Sergi Sánchez

Síguenos en twitter @sersansistemas

Nuestro blog: www.sistemasdetrading.info

Nuestra web: www.sersansistemas.com