Si te gusta el artículo difúndelo por favor: ¡Compartir es ganar!

SERSAN-ARTEMISA-IBEX-01-ROB (L/S) abrió largos en la apertura del martes 14 y de momento mantiene posiciones.

Hoy voy a explicaros un poco cómo funcionan las salidas de los sistemas ARTEMISA. Como sabéis, los stops de la versión 01 suelen estar bastante más alejados que los de la versión 02, de hecho ésta última cerró los largos en la caída del jueves 23 y ahora mismo está cerrado. Es cierto que puede parecer que los stops de la versión 01 están demasiado alejados, pero hay que tener en cuenta que este stop es más un “seguro” ante vueltas bruscas del mercado, en realidad se ejecuta pocas veces. El actual stop se encuentra en los 8137 puntos mientras que la entrada fue a 8463, es decir, a 326 puntos. Lógicamente, hay que tener en cuenta que estamos hablando de un sistema de medio plazo, no intradiario. Desde 2003 su media de ganancia por trade acertado es de 3.537€, mientras que su media de pérdidas por trade fallado es de -2.230€. Por tanto, el stop actual es superior a la pérdida media de los trades perdedores, pero es que en realidad, el sistema cierra muy pocas veces por su stop de protección. Desde 2003 el sistema ha hecho 220 trades, y solo 41 de ellos se cerraron mediante el stop de protección. 130 cerraron por el stop temporal y el resto, 49 trades, cerraron por que se abrió posición en sentido contrario. De hecho el trade actual está cerca de cerrar por tiempo, si antes no salta el stop de protección por supuesto. Y es que esta es la manera de trabajar de los ARTEMISA. Una vez estamos dentro el sistema coloca su stop de protección bastante alejado, y sigue dentro de mercado mientras no salte este stop o no entre una señal de giro para abrir posición en sentido contrario. Si ninguna de estas señales se ejecuta el sistema acabará saliendo del mercado por su salida por tiempo.

El sistema aplicado sobre el futuro del IBEX AJUSTADO pierde -2910€ desde que empezamos a publicar las señales a principios de agosto de 2012 hasta el cierre del viernes 24/may/2013. El sistema sigue en Draw-Down, que se inició a mediados de septiembre de 2012. De momento es un DD no demasiado profundo pero sí moderadamente largo. No obstante, ni es el más largo ni el más profundo, es un DD normal y corriente en términos históricos, tanto el DD intra-trade como el de trades cerrados. Os explico las diferencias entre los dos DD:

- El DD intra-trade es el máximo alcanzado durante la vida de los trades que suele ser bastante peor y el realista.

- Y el DD entre trades cerrados es el máximo alcanzado computando solo los resultados de los trades una vez cerrados.

TradeStation nos facilita los dos DD, pero hay otras plataformas como por ejemplo VisualChart que solo nos ofrece el de trades cerrados que suele ser mucho más benévolo. En este caso la diferencia es de -30.060€ a -19.490€ .Como veis a veces las diferencias entre uno y otro son muy notables, y hay que tenerlo en cuenta a la hora de evaluar nuestros sistemas de manera realista.

Con datos desde julio de 2003 (sólo tenemos datos AJUSTADOS desde esa fecha), incluyendo datos In-Sample y Out-of-Sample (desde mediados de 2007 todo es OOS, es decir, datos no optimizados) el peor DD de esta versión alcanza los -30.060€. El Draw-Down actual alcanza los -16.750€ tras alcanzar un máximo desde que se inició este DD de -16.750€ el 24 de mayo de 2013. Respecto al Draw-Down de trades cerrados, el DD máximo es de -19.490€ y el actual alcanza los -12.520€ tras alcanzar un máximo desde que se inició este DD de -12.920€ el 25 de marzo de 2013.

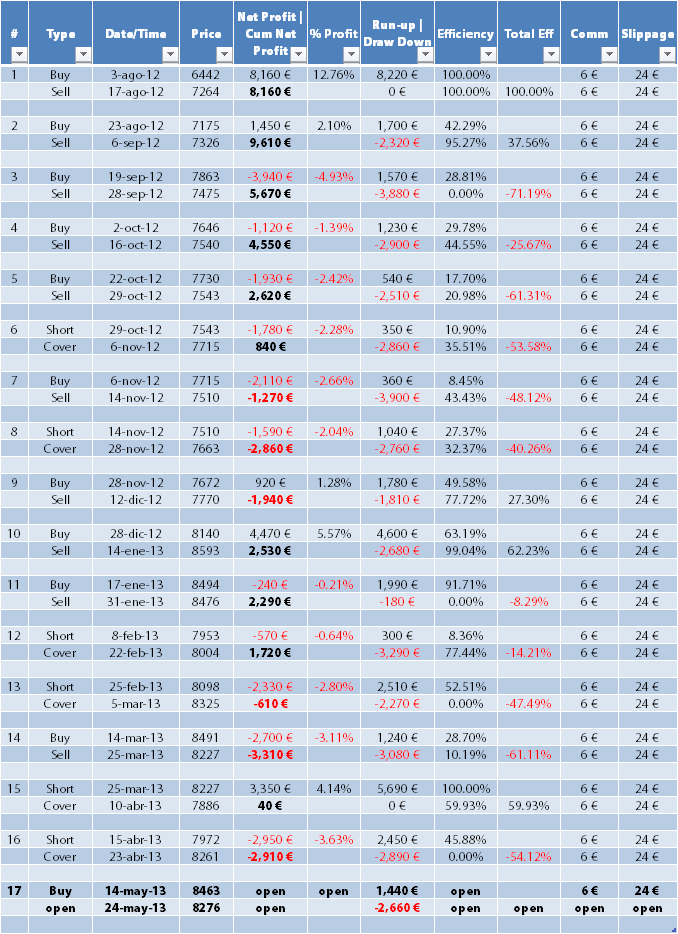

Este es el histórico de operaciones sobre el futuro del IBEX AJUSTADO desde que publicamos las señales en twitter:

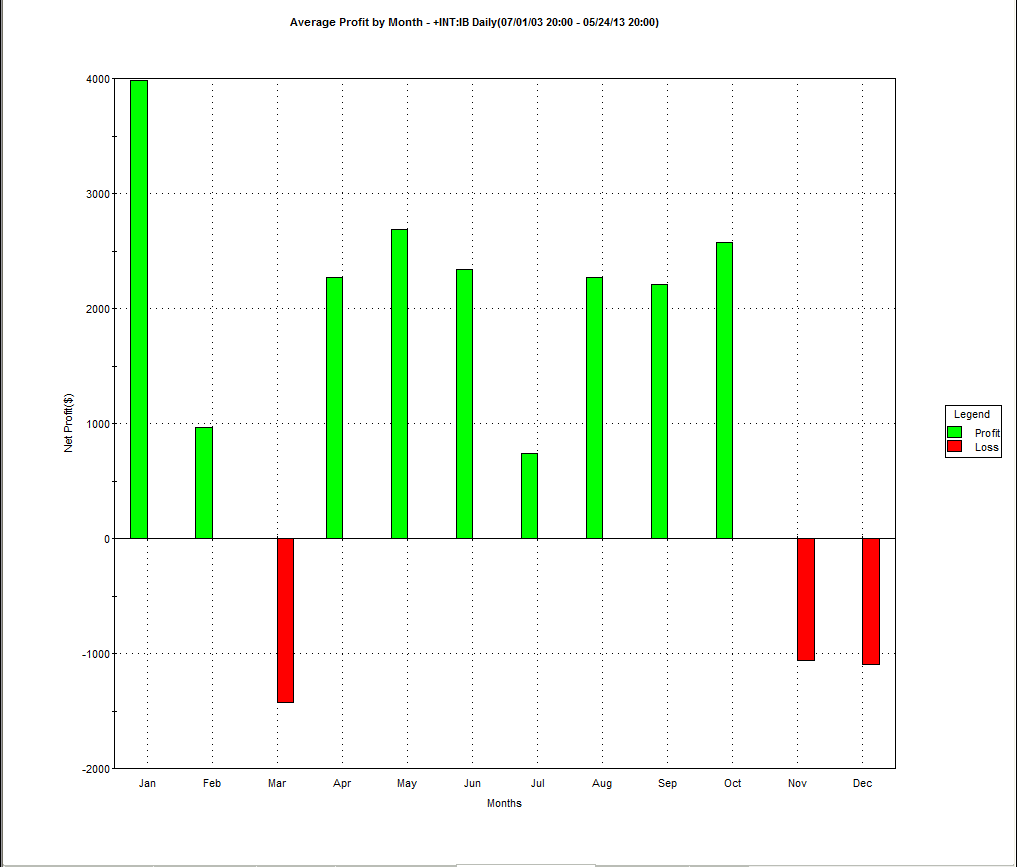

Una vez más os muestro el Average Profit by Month, es decir, la ganancia media que tiene el sistema cada mes desde 2003. Podríamos decir que es la estacionalidad del sistema. Fijaros como los peores meses son marzo, noviembre y diciembre, y como desde abril a octubre el sistema tiene un periodo históricamente positivo. Es verdad que el mejor mes es enero, pero el segundo mejor es mayo y el resto de meses de este periodo tienen históricamente muy buenos resultados. El más flojo de esta serie positiva es julio. Por tanto, la estacionalidad del sistema es buena para mayo, aunque de momento mayo está en pérdidas ya que solo hemos abierto un trade y éste, si bien aún no lo hemos cerrado, está en pérdidas:

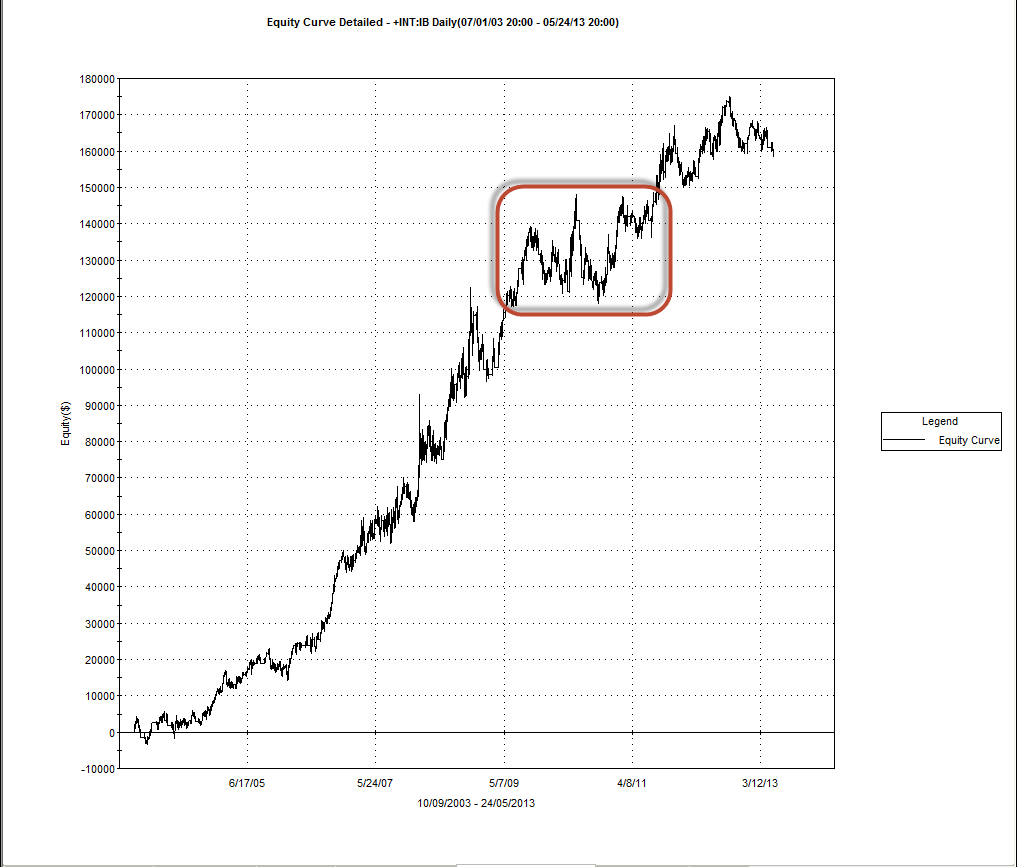

Fijaros en el siguiente chart. Es la Equity desde 2003 detallada, es decir, teniendo en cuenta toda la vida de los trades, no solo los cierres. El rectángulo rojo está delimitado por mayo de 2009 y agosto de 2011. Como veis es un periodo de más de dos años de lateralidad en la Equity. Parece mucho, pero esto ocurre en la vida real. En los Back-testings ocurre menos por supuesto, pero ese periodo del rectángulo es OOS, fuera de muestra, es decir, son datos no optimizados:

Ya sabéis que las señales de twitter las damos sobre el futuro continuo con los rolos AJUSTADOS y que la finalidad de estas señales es únicamente didáctica y promocional. Con esta finalidad creemos que es mejor dar las señales en gráficos ajustados, ya que sin duda es la mejor forma de hacer los Back-Testings con sistemas, y por eso las plataformas líderes como TradeStation ajustan por defecto los gráficos continuos de futuros. Lamentablemente las plataformas españolas como VisualChart aún no ajustan los futuros (en cambio sí lo hace con las acciones). Esta semana os haré el vídeo explicando en qué consiste ajustar los futuros continuos.

Asimismo, también sabéis que tenemos dos sistemas de la familia ARTEMISA sobre el IBEX, el ARTEMISA-01 y el ARTEMISA-02, además del ARTEMISA-SP500-03. SERSAN-ARTEMISA-IBEX-01, que es el que publicamos en twitter, es el más agresivo de los dos y gana bastante más que el 02 en los Back-Testings pero asume más riesgo. ARTEMISA-02 es algo más conservador y gana menos, pero tiene un DD menor que el ARTEMISA-01 y sus stops suelen estar bastante más ajustados. Aquí podéis leer un poco más sobre las diferencias entre los sistemas ARTEMISA http://sersansistemas.com/sistemas/familia-artemisa/

Recordar también que publicamos dos versiones de todos nuestros sistemas, la ROBUSTA (que es la que recomendamos para operar) y la BRUTA. Para saber más sobre nuestra metodología y porque tenemos dos versiones de cada sistema, ROBUSTA y BRUTA, visita por favor http://www.sersansistemas.com/sistemas/

El DD que todavía mantiene el sistema sigue siendo una buena oportunidad para activarlo ya que sigue mejorando la ecuación rentabilidad/capital_necesario/riesgo. Cuando uno activa un sistema es importante disponer de capital para cubrir por lo menos el máximo Draw-Down esperado. Dado que el sistema está ahora en Draw-Down, ahora se requiere menos capital para cubrir ese posible Draw-Down máximo. Así que aquellos que estáis pensando en alquilarlo, objetivamente ahora es un buen momento para hacerlo, más aun teniendo en cuenta el periodo estacionalmente favorable en el que está ahora el sistema.

El sistema se puede alquilar y conectarlo directamente al mercado para que opere de forma totalmente automática por solo 85€ al mes. Si queréis alquilar el sistema para que opere de forma totalmente automática en vuestra cuenta, poneros en contacto con nosotros y os ayudaremos en el procedimiento, es realmente muy sencillo. Al final del post y en nuestra web tenéis nuestros datos de contacto.

Respecto a SERSAN-ARTEMISA-SP500-03, en este enlace podéis ver su ficha técnica con todos sus datos de performance, que incluso os podéis descargar en pdf si lo deseáis: http://www.sersansistemas.com/sistemas/familia-artemisa/sersan-artemisa-sp500-03/

Por supuesto que la versión del SP500 está también disponible para alquiler para que opere de forma totalmente automática en tu cuenta en el futuro del SP500, en este caso solo por 60€ al mes.

Si te ha gustado este artículo no olvides difundirlo por favor: ¡Compartir es ganar!

Sergi Sánchez

Síguenos en twitter: @sersansistemas

Nuestro blog: www.sistemasdetrading.info

Nuestra web: www.sersansistemas.com

Nuestro email: [email protected]

Lo mejor es que el drawdown lo sufra algún pardillo que además os pague a vosotros por hecerle perder convenciendole de que va a ganar. Ibais vosotros a estar perdiendo tiempo con estas tonterías si tuvierais un sistema que os permitiera ganar una pasta con un ordenador y sentados cómodamente en el salón de vuestra casa!

Típico comentario de quien no entiende de que va esto de la bolsa.

Primero, operamos con nuestros sistemas. No sé que tiene de malo además alquilarlos a terceros.

Segundo, para ganar mucho hay que tener mucho antes. Por eso tuvimos un club, más de 80% de rentabilidad neta en poco más de 2 años y luego la sicav, -13% en el mismo periodo +-.